L’analyse de la conjoncture repose sur une double approche :

- les tendances de long terme

- les évènements de court terme

Cet été, le terme de déflation a fait la une des chroniques des médias, associé à la « panne » de croissance de l’économie française.

Il est utile de revenir sur les fondamentaux de cette crise économique qui dure, sans de réelles perspectives de reprise de l’activité économique et de diminution du chômage à court terme.

L’analyse économique a montré que les problèmes économiques peuvent se résumer à deux principales questions, la création et la répartition de la valeur ajoutée.

La création de valeur ajoutée est l’acte de création de richesses productives, elle est évaluée par la différence entre la production finale et les consommations intermédiaires (matières premières, composants, travail…). La somme des valeurs ajoutées forme le PIB. C’est cette création de richesse qui permet la répartition (profit, investissement, dividendes salaires, cotisations sociales, impôts, prestations sociales, subventions…)

Depuis quelques années, on se focalise sur la conception du thermomètre (le PIB, sa méthode de calcul et sa portée explicative de l’activité économique. Cependant si la fiabilité de l’indicateur pose question (indicateur d’activités déclarées plus que de niveau de vie), la publication des chiffres du premier semestre de 2014 ramène à l’essentiel du débat. La croissance économique en France pour 2014 ne sera pas supérieure à 0,5% alors que les prévisions budgétaires de l’Etat étaient établies pour une croissance de 1%.

Sachant qu’en dessous d’une croissance du PIB de 1,5% (certains estiment 2%) on ne peut pas réduire le chômage, on imagine la pression à venir sur les comptes publics, les budgets sociaux associés et le poids des dettes.

L’insuffisance de la croissance (le manque de création de valeur ajoutée) depuis le milieu des années 90 a été masquée par le recours à l’endettement, et le report et l’accumulation des déficits publics. La répartition des richesses non créées s’est faite à l’aide des déficits et de l’endettement. Les marchés financiers se sont autonomisés et ont permis aux collectivités publiques d’accéder aux financements que la faiblesse de rendement de l’impôt ne permettait pas d’obtenir. La création de « niches fiscales » a aussi permis d’entretenir l’illusion du soutien de l’activité économique.

La contrainte du financement du fonctionnement de l’Etat a trouvé pour réponse l’endettement, les besoins de développement et d’investissement à long terme (énergies renouvelables, innovation, santé, éducation) ont été reportés. Le socle du développement économique par l’action publique s’est effondré, confiant aux opérateurs privés les choix d’investissement.

En forme de paradoxe les dépenses publiques ont subi le désengagement continu du périmètre de l’action publique sans pour autant résorber les déficits publics. L’Etat s’est mis à se fixer un horizon de court terme, de pilotage à vue et de saupoudrage de ses faibles marges de manœuvre budgétaire

La crise des finances publiques révélée par la crise des marchés financiers de 2008, a montré que les états ont vécu dans l’illusion financière. Le sauvetage partiel des institutions financières a permis d’éviter l’effondrement généralisé mais n’a pas permis de dégager des moyens d’action pour le développement économique et la création de valeur ajoutée. Mieux, les entreprises ont eu du mal à trouver des financements, elles ont donc revu à la baisse leur périmètre d’activité et leurs perspectives de développement, privilégiant les résultats de court terme pour rassurer leurs actionnaires et les marchés financiers volatiles.

La logique du court terme s’est donc imposée à presque tous les décideurs économiques et politiques avec une obsession de réduction des déficits. L’erreur a été de faire de la réduction des déficits un objectif et non pas le résultat d’une action publique.

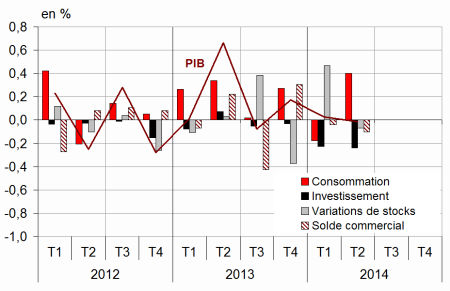

La panne de croissance

Le graphique suivant montre bien la panne de croissance au premier semestre. (évolution du PIB de 0%), La baisse de l’investissement et le déficit du commerce extérieur sont aussi problématiques.

Insee, indices des prix à la consommation. (Source, Insee, août 2014)

Au deuxième trimestre 2014, comme au premier trimestre, le PIB en volume* est stable (0,0 %).

Ce qui conduit le gouvernement à revoir ses prévisions de croissance et ses prévisions budgétaires.

La croissance initialement prévue pour 2014 était de 1%, la réalité sera au mieux de 0,5 %. Ce qui repousse l’hypothèse d’une réduction du déficit public à 3% du PIB. C’est un effet mécanique, si l’endettement croit plus vite que le PIB, le taux d’endettement augmente, contrairement à l’objectif annoncé de le faire baisser.

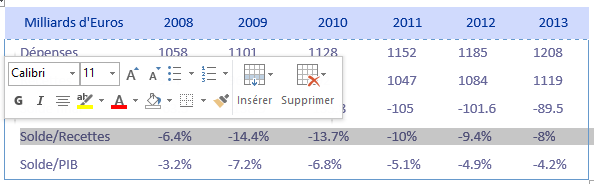

En 2013 le budget de l’Etat au sens large ( Etat + Administrations publiques) s’est établi à 1208 milliards de dépenses et 1119 milliards de recettes, soit un besoin de financement de 89 milliards (4,2 %) du PIB. Les projections pour 2014, compte tenu des acquis des deux premiers trimestres établissent une prévision de déficit budgétaire de 4,4% du PIB en 2014.

BUDGET DE L’ETAT en 2013 (Etat + Administrations publiques)

En 2013 le déficit de l’Etat dans son ensemble s’est élevé à 89.5 Mds €.

Les dettes publiques :

Capacité (+) ou besoin (-) de financement des administrations publiques

en milliards d’euros

* Au sens du traité de Maastricht ; voir définitions.

Source : Insee, comptes nationaux, base 2010.

La croissance économique faible se caractérise par :

- une faible progression de la demande intérieure finale. La consommation des ménages se redresse, tandis que l’investissement productif (la formation brute de capital fixe (FBCF) totale poursuit son repli (–1,1 % après –1,0 %). Au total, la demande intérieure finale progresse faiblement : elle contribue à l’évolution du PIB pour +0,2 point (après -0,4 point début 2014).

- le manque de dynamisme du commerce extérieur. Les importations ralentissent légèrement (+0,4 % après +0,6 %) mais les exportations ralentissent plus nettement (0,0 % après +0,5 %). En conséquence, avec des exportations qui ralentissent plus que les importations, le solde extérieur contribue négativement à l’évolution du PIB (–0,1 point)

- Les entreprises déstockent. Anticipant un ralentissement de la demande, les entreprises déstockent et réduisent leurs capacités de production. Le déstockage pèse sur l’évolution de l’activité : –0,1 point après +0,5 point début 2014.

- La production totale de biens et services est étale (–0,1 %, après +0,2 %). Tous les secteurs sont touchés (la production de biens manufacturés et la production de services marchands). En revanche l’activité dans la construction continue de reculer (–1,5 % après –1,6 %).

- L’investissement (FBCF) recule (–1,1 % après –1,0 % au premier trimestre). En particulier, le repli de l’investissement en construction se poursuit (–2,1 % après –1,9 %) et les dépenses en biens manufacturés reculent de nouveau (–0,5 % après –0,6 %), notamment en biens d’équipement et en véhicules automobiles. La baisse de l’investissement concerne les entreprises (–0,8 % après –0,7 %), les administrations publiques (-0,5 % après 0,0 %) et, plus fortement, les ménages (-2,4 % après –2,9 %).

Des signes de déflation

La déflation est une baisse des prix observée sur une période de plusieurs trimestres. La déflation est aussi associée à un ralentissement ou une baisse de la demande réduisant l’activité économique. L’économie fonctionnant sur des anticipations et la confiance dans l’avenir, la déflation peut inciter à différer sa consommation en thésaurisant, en reportant ses achats. La demande de consommation et d’investissement baisse, la production aussi. C’est le principe de la spirale déflationniste qui peut inquiéter le gouvernement.

- la baisse des prix

- la hausse des taux d’intérêts réels

- les difficultés à rembourser les dettes publiques et privées

- la baisse de la marge des entreprises

- la réduction des salaires et de l’investissement

- la chute de la consommation

- la chute de la production

- l’anticipation d’une nouvelle baisse des prix, les ménages et les entreprises reportent leurs achats et leurs investissements

- une nouvelle chute de la demande et de la croissance

La baisse des prix

En juillet 2014, l’indice des prix à la consommation (IPC) baisse de 0,3 % après s’être quasiment stabilisé au cours des trois mois précédents. Sur un an, il augmente de 0,5 % en juillet 2014, comme en juin 2014, après +0,7 % en mai et avril 2014. Hors tabac, l’IPC croît de 0,4 % sur un an.

Insee, indices des prix à la consommation

La hausse des taux d’intérêt réels

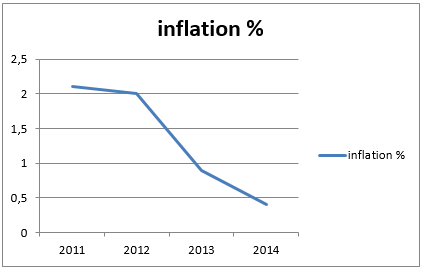

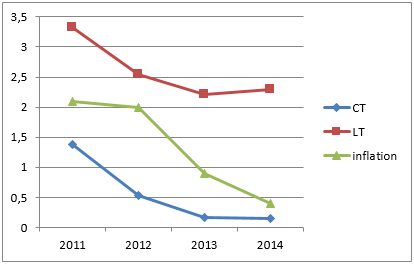

La hausse des taux d’intérêts réels provient du différentiel entre les taux d’intérêts nominaux et le taux d’inflation. Si en France les taux d’intérêts sont historiquement bas à court terme 0,15 %, à long terme les taux sont de 2,3 %. L’inflation (0,4 % en 2014), fait augmenter les taux réels

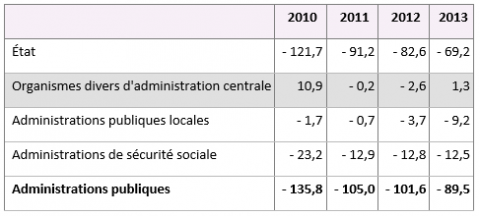

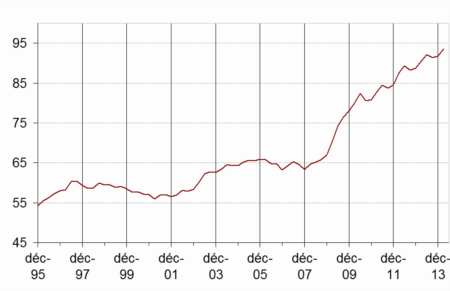

La difficulté à rembourser les dettes publiques et privées

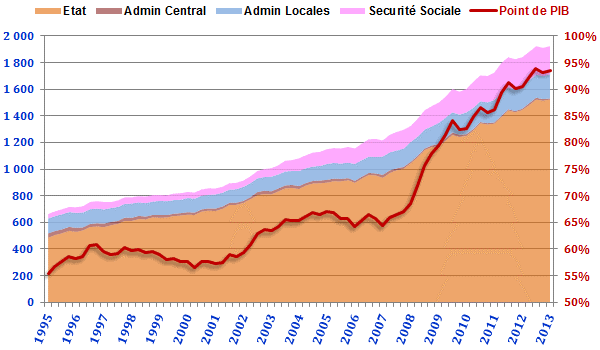

La progression de la dette est un processus continu depuis 2001, avec une accélération depuis 2007.

Dette au sens de Maastricht des administrations publiques en point de PIB (*)

« À la fin du premier trimestre 2014, la dette publique de Maastricht s’établit à 1985,9 Md€, en augmentation de 45,5 Md€ par rapport au trimestre précédent. Exprimée en pourcentage du PIB elle se situe à 93,6 %, en hausse de 1,8 point par rapport au quatrième trimestre 2013. La dette publique nette croît plus modérément (+17,2 Md€).

… du fait principalement d’une hausse de l’endettement de l’État

La contribution de l’État à la dette augmente de 43,3 Md€ au premier trimestre 2014. Cette hausse provient pour l’essentiel de sa dette négociable à long terme (+32,3 Md€) et, dans une moindre mesure, à court terme (+12,1 Md€). Les dépôts des correspondants au Trésor diminuent légèrement (-1,1 Md€).

La contribution des administrations de sécurité sociale à la dette augmente de 4,6 Md€ : la Cades s’endette à hauteur de 4,5 Md€ du fait de la reprise de 5,0 Md€ de dette du Régime général. Ce dernier se désendette pour 0,6 Md€, les hôpitaux pour 0,5 Md€ tandis que l’Unedic émet pour 1,1 Md€ de titres de créances.

… alors que la dette des administrations publiques locales et des Organismes d’administration centrale diminue

Au premier trimestre 2014, la contribution des administrations publiques locales (Apul) baisse de 2,1 Md€ : elles remboursent 6,0 Md€ de prêts à long terme et contractent 3,9 Md€ de prêts à court terme. En particulier, les départements et les communes se désendettent respectivement de 1,6 Md€ et 1,1 Md€ tandis que les régions s’endettent de 0,8 Md€.

La contribution à la dette des organismes divers d’administration centrale se stabilise (-0,2 Md€) ».

(source INSEE, Août 2014)

La baisse des marges des entreprises

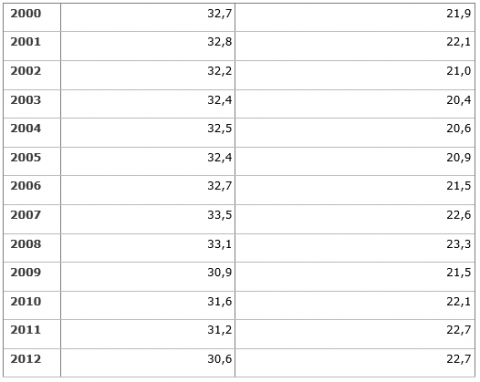

La baisse du taux de marge des entreprises peut être une conséquence de la baisse des prix, et une baisse de la demande. Le taux de marge était de 32,7 % en l’an 2000, il est de 29,7 % en 2013. Le taux d’investissement est passé de 21,9 % à 22,7%. Une baisse de la marge des entreprises peut conduire à retarder ou réduire les investissements

Taux de marge et taux d’investissement des sociétés non financières en 2013

en %

![]()

Taux de marge (1) Taux d’investissement (2)

(1) : excédent brut d’exploitation (EBE) / valeur ajoutée brute (VA).

(2) : formation brute de capital fixe (FBCF) / valeur ajoutée brute (VA).

Champ : France, sociétés non financières, hors entreprises individuelles.

Source : Insee, comptes nationaux – base 2010.

La réduction des salaires et de l’investissement

La baisse d’activité conduit à un ralentissement de la hausse des salaires dans le privé, surtout dans la construction. La baisse de l’investissement est la conséquence de l’absence de perspective et du renchérissement du coût de l’accès au crédit

Les salaires augmentent de 0,5 % dans l’industrie

Les salaires augmentent de 0,5 % dans l’industrie au premier trimestre 2014 après +0,4 %. Ils se redressent notamment dans le secteur de la production et distribution d’eau (+0,4 % après -0,2 %). Comme au trimestre précédent, ils augmentent de 0,5 % dans l’industrie manufacturière. En glissement annuel, les salaires accélèrent très légèrement dans l’industrie (+2,3 % après +2,1 %).

Les salaires ralentissent dans le tertiaire et la construction

Les salaires augmentent de 0,4 % dans le tertiaire après +0,6 % au quatrième trimestre 2013. En particulier, ils ralentissent fortement dans l’immobilier (+0,3 % après +1,7 %). Sur un an, les salaires progressent de 2,3 % dans le tertiaire. Dans la construction, ils ralentissent au premier trimestre 2014 (+0,3 % après +0,6 %).

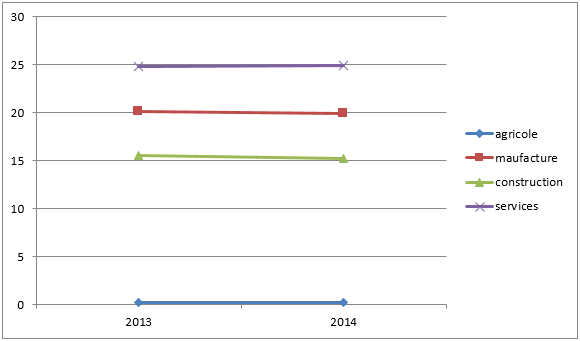

L’investissement productif mesuré par la FBCF (formation brute de capital fixe) montre en 2014 une diminution pour les produits manufacturés et la construction (en milliards d’euros). L’investissement productif c’est l’évolution de l’outil de production, achat de machines, d’équipement et de locaux…

Le désinvestissent est perceptible dans la construction et dans l’industrie

FBCF par secteur d’activité

Source INSEE, août 2014, milliards d’euros

La chute de la consommation et de la production

Le graphique page 1 montre que seule la consommation est porteuse de la croissance en France. L’investissement est en baisse et les exportations faiblissent.

La consommation des ménages en biens augmente en juin (+0,9 %), comme sur l’ensemble du deuxième trimestre 2014 (+1,0 %)

En juin, les dépenses de consommation des ménages en biens continuent de croître : +0,9 % en volume*, après +0,7 % en mai. Elles progressent également sur l’ensemble du trimestre (+1,0 %). Cette hausse trimestrielle résulte notamment d’une hausse des dépenses en énergie survenue en mai et d’une progression des achats en biens durables en juin.

La production manufacturière des trois derniers mois diminue de 1,2 % par rapport aux trois mois précédents …

Au cours des trois derniers mois, la production diminue dans l’industrie manufacturière (–1,2 %), ainsi que dans l’ensemble de l’industrie (–0,5 %).

Sur cette période, la production se replie dans les autres produits industriels(–0,9 %), les équipements électriques, électroniques, informatiques, machines(–1,8 %), les matériels de transport (–1,1 %) ainsi que dans les industries agricoles et alimentaires (–1,0 %). Elle diminue fortement dans la cokéfaction et raffinage (–6,8 %).

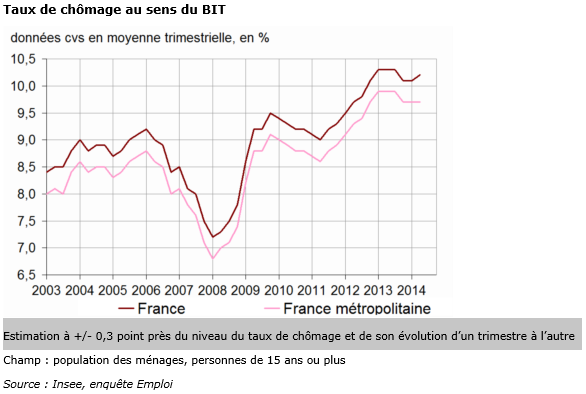

Le taux de chômage

En moyenne sur le deuxième trimestre 2014, le taux de chômage au sens du BIT s’élève à 10,2 % de la population active en France, après 10,1 % au premier trimestre 2014. En France métropolitaine, avec 2,8 millions de personnes au chômage, le taux de chômage atteint 9,7 % et est stable par rapport au trimestre précédent. Sur un an, le taux de chômage baisse de 0,1 point en France et de 0,2 point en France métropolitaine.

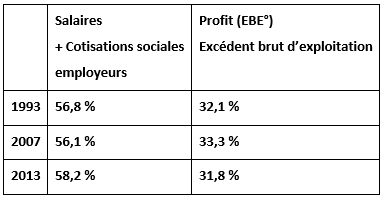

Le partage de la valeur ajoutée

Le partage de la valeur ajoutée est un sujet sensible. Si l’on considère que la production de richesses correspond à la création de richesse, son corolaire est la répartition.

Sans valeur ajoutée ( Production – consommation intermédiaire), il n’y a ni profit, ni salaire.

Sur les 20 dernières années l’évolution du partage de la valeur ajoutée a été globalement plus favorable aux salariés.

En 1993 les salaires + les cotisations sociales employeurs représentaient 56 ,8% de la valeur ajoutée, 58,2 % en 2013

Le profit représentait 32,1 % de la valeur ajoutée en 1993 et 31, 8 % en 2013

Si on synthétise ces 20 dernières années, le partage de la valeur a subi un double mouvement. De 1993 à 2007, il est plus favorable aux entreprises, et depuis 2007 il est plus favorable aux salariés.

Ce résultat interpelle quant aux choix des politiques économiques. La baisse des charges des entreprises conduit à reconstituer les marges des entreprises, sans pour autant garantir une création d’emploi ni de l’investissement. La baisse, votée puis recalée, des cotisations sociales salariales sur les bas salaires permet de donner du pouvoir d’achat aux revenus les plus modestes sans aucune garantie que cela ne se traduise pas par des importations supplémentaires.

Mais, dans tous les cas, cela se traduit par des baisses de recettes pour l’Etat et la protection sociale.

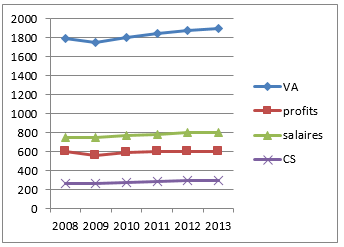

Le graphique suivant montre la faible progression de la valeur ajoutée et l’évolution positive en faveur des salaires (partage de la valeur ajoutée brute à prix courants, en milliards d’euros, base 2010,Insee)

Les perspectives ?

Les prévisions économiques associées à la préparation du budget 2015 seront bientôt connues ( les prévisions de croissance pour 2014 sont revues à la baisse, 0,4 % en 2014 contre 1 % prévu en 2013, et 1 % en 2015 contre 1,7 % prévu).

L’excès d’optimisme du gouvernement conduit nécessairement à une rectification budgétaire dans un environnement de coupe budgétaire (-21 milliards en 2015). Les taux d’intérêt n’ont jamais été aussi bas et pourtant l’Etat n’arrive pas à enrayer la progression de la dette ( Déficit public de 4,4% en 2014, contre 4,2% en 2013). La déflation annoncée correspond au ralentissement généralisé de l’économie (baisse de la consommation, augmentation de l’épargne de précaution, réduction des commandes publiques, diminution de l’investissement des entreprises..).

Comment expliquer cette panne ?

Le XX siècle a porté deux illusions : la réforme conservatrice dont la croyance dans la capacité autorégulatrice du marché, et la révolution keynésienne avec son hypothèse de l’efficacité du multiplicateur des dépenses publiques pour relancer l’économie.

L’hypothèse keynésienne s’est heurtée à l’augmentation des dépenses publiques sans supplément de croissance économique, et la réforme conservatrice n’a fait que marchandiser les fonctions fondatrice de la société dont la santé, l’éducation, l’énergie…

Dans un premier temps la mondialisation, l’accélération de la concurrence, et l’accès aux marchés financiers n’ont fait que retarder les impasses budgétaires en produisant des possibilités de ressources supplémentaires. Mais les désengagements de l’Etat des dépenses stratégiques de développement économique ont hypothéqué les possibilités de reprise économique. Dans un second temps la mondialisation a eu pour effet d’accélérer le commerce mondial et les transferts de technologie. La mise en concurrence a permis des gains de productivité et la rationalisation des process de fabrication, en revanche elle a aussi généré une désindustrialisation avec un transfert d’activité vers les pays à bas coûts et les marchés émergeants.

Ces gains de croissance portés par le commerce mondial et les exportations se sont traduits au départ par des rentrées fiscales supplémentaires, mais l’optimisation fiscale, et la perte d’activité productive ont montré les limites d’un modèle de croissance où l’investissement de productivité (produire à moindre coût) supplante l’investissement de capacité (produire plus).

Faute de moyens budgétaires, l’Etat s’est mis à détricoter ce qu’il avait mis un demi-siècle à bâtir, politique industrielle, système de santé publique, et même éducation…

La mise en question conceptuelle du rôle de l’Etat dans l’économie s’est faite dans les années 2000 en introduisant la notion du mieux d’Etat plutôt que moins d’Etat, mais les dépenses de fonctionnement ont pris le pas sur les dépenses d’investissement. L’accès aux marchés financier a entretenu un voile d’ignorance sur la réalité des situations budgétaires. Le court terme allait dominer le long terme. L’économie s’est organisée pour la rentabilité à donner à court terme aux actionnaires et la rentabilité des fonds d’investissement.

Les coupes budgétaires initiées depuis 2 ans, sont censées rassurer les marchés financiers sur la capacité de remboursement de l’Etat, mais elles ont principalement un effet contra-cyclique, le ralentissement de l’activité. L’endettement prend une part de plus en plus importante du budget. Le désendettement est présenté comme une priorité, mais il est aussi conçu comme une possibilité de révision du périmètre de l’action de l’Etat aux dépens des dépenses d’avenir.

La panne de croissance de la France n’est pas un élément conjoncturel mais c’est malheureusement bien un évènement structurel.

En savoir plus : Les conjonctures sans perspective de la croissance (pdf)